发布日期:2024-11-20 07:44 点击次数:180

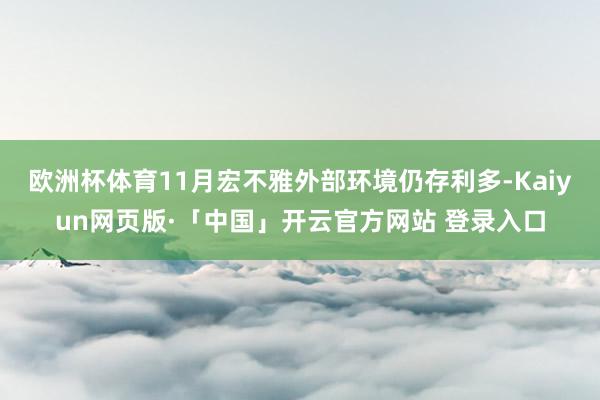

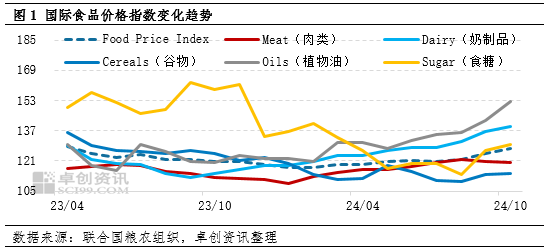

【导语】10月份,除肉类价钱指数外,食糖、谷物、植物油等四项指数均环比飞腾,拉动国外食物价钱指数出现年内最大环比涨幅。11月宏不雅外部环境仍存利多,下流加工、末端食物消耗举座处于旺季,掂量国外食物价钱指数仍有飞腾空间,但北半球玉米、食糖季节性供应加多或法例涨幅。

10月份国外食物价钱指数现年内最强飞腾势头

颐养国粮农组织最新数据深入,10月份国外食物价钱指数(FFPI)为127.4点,较修正后的9月数值飞腾2.5点,较昨年同期涨6.7点,创下本年以来的最大环比涨幅。除肉类价钱指数着落外,其他四项指数均有不同程度飞腾,助推国外食物价钱指数再次走高。其中植物油、食糖价钱指数环比差异涨10.3点、3.3点。

表里部利多要素重迭,分项指数中植物油环比涨幅最大

10月国外植物油价钱指数为152.7点,环比涨10.3点,同比涨32.7点,供强需弱是根柢原因。最初,棕榈油市集产量减、需求增、库存降。11月4日SPPOMA公布数据深入,10月马来西亚棕油产量环比下降7.30%,其中鲜果串单产环比减少7.54%,出油率(OER)增长0.05%;船运拜访机构数据深入,10月份马来西亚棕榈油出口量环比增长11.4%-21.1%;MPOB掂量马来西亚10月棕榈油库存为192万吨,较9月减少4.64%,因出口需求加多且产量减少。其次,大豆市集基于丰产预期下的产量、库存小幅下调。好意思国世界油籽加工商协会(NOPA)月度压榨文告深入,9月份NOPA会员压榨了1.77亿蒲大豆,较8月增长12.2%,较昨年9月增长7.2%,结束了近三年低点执意反弹,利多好意思豆价钱;好意思国农业部在10月供需文告中将人人2024/25年度大豆产量预估下调为4.2892亿吨,较9月预估值跌幅0.07%,库存、库销比亦有小幅下调,但人人大豆仍保管丰产预期。再次,菜籽供应预期收紧。好意思国农业部在10月供需文告中小幅下调了本年度人人菜籽的期末库存和产量,上调其出口和国内总消耗量,导致人人菜籽期末库存较9月文告稍稍下调,库存消耗比也奴婢小幅下降。临了,原油价钱飞腾存利多影响。由于中东等地缘干系弥留,10月国外油价环比飞腾,对植物油市集飞腾亦有一定助力作用。卓创资讯(301299)监测数据深入,10月份中国入口一级豆油、24度棕榈油、四级菜籽油月均价环比差异飞腾5.71%、11.47%、5.75%,与国外市集趋势保握一致。

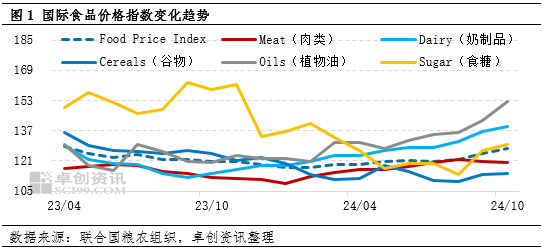

10月国外食糖价钱指数为129.6点,环比涨3.3点,同比跌29.6点,由于世界最大产糖国印度法例出口,市集担忧供应趋紧,神色主导市集。11月6日巴西对外贸易文书处公布的数据深入,10月份巴西出口糖总量为372.94万吨,较昨年10月份增长29.8%,根柢原因是印度法例白糖出口,印尼、埃及和阿联酋的入口份额挪动到巴西。UNICA数据深入,2024/25榨季界限10月上半月,巴西中南部累计产糖量为3559.1万吨,较昨年同期加多67.4万吨,同比增幅1.93%。卓创资讯监测数据深入,10月份中国广西南宁白糖市集均价6535.26元/吨,环比涨幅3.75%,榨季结尾供应收紧为其提供了飞腾动能。

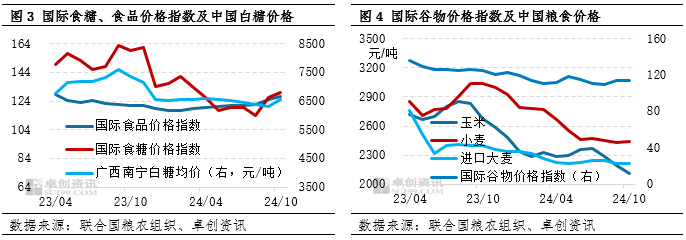

10月国外谷物价钱指数为114.4点,较上月涨0.8点,同比跌10.4点,玉米、小麦供应收紧是指数环比飞腾的根源。10月USDA文告下调玉米、小麦产量,主如果多个主产国单产/产量下降,或降雨导致成绩面积减少,由于四季度饲料粮干涉消耗旺季,玉米消耗量上调、小麦消耗量下调,相对应的玉米期末库存调减、小麦库存调增。与此同期,人人大米产量预期上调到5.3亿吨,环比加多40万吨,主要得益于印度大米产量加多。这导致印度大米库存达到近20年同期最高水平,出口法例放宽,出口量加多,国外大米供应较饱和,米价承压下行。卓创资讯监测数据深入,10月份中国玉米、小麦、入口大麦月均价差异为2110元/吨、2438元/吨、2210元/吨,环比差异着落3.93%、飞腾0.35%、着落0.42%。

10月国外肉类价钱指数为120.4点,环比降0.4点,同比涨8.4点。猪肉、禽肉供应加多、需求减少,导致价钱指数双降,进而利空肉类市集。中国农业农村部监测数据深入,10月中国畜家具价钱指数为119.78点,环比降4.31点。卓创资讯监测白条猪肉市集均价22.56元/公斤,环比降幅8.03%,主因业者对四季度消耗旺季预期较强,生猪出栏加多,但需求跟进乏力,市集呈现供强需弱气象。

11月份国外食物价钱指数或络续上扬

预测11月份,宏不雅环境(经济环境、地缘干系等)对巨额商品市集的利多要素加多,需求或季节性增量,食物原料主产国的供应/供应预期存在收紧趋势,国外食物市集或呈现供弱需强的气象,掂量食物价钱指数或有进一步上扬空间。

宏不雅环境:当地时辰11月7日,好意思联储晓示联邦基金利率观念区间下调25个基点,降至4.5%-4.75%,合乎市集多量预期。这亦然好意思联储继9月18日降息50个基点后,流畅第二次降息。这将有意于开释货币增量流动性,亦或利多巨额商品市集。除此除外,俄乌冲破、中东时局存在松懈迹象,前期弥留气象下的风险溢价已部分回吐,掂量地缘干系变化有意于人人谷物、植物油等食物原料的国外贸易流通,缓解供应弥留的压力。

谷物:供需两旺,价钱指数存飞腾预期。第一,北半球玉米季节性加多,补充人人供应,但干旱天气影响巴西玉米运载,中国新季玉米小幅减产,或助推市集看涨神色;跟着气温下降,饲料粮消耗仍有增量可能,利多玉米价钱。第二,从季节性消耗秉性来看,11月份北半球的面粉、大米消耗处于季节性旺季,一定程度上或助力人人小麦价钱走强,大米出口竞争热烈或利空大米价钱。

植物油:外部利多要素减少,涨幅或环比收窄。最初,好意思豆市集丰产基调未变。面前处于好意思豆收割尾声,其成绩经由络续向上历史均值,亦然2010年以来最快经由,界限10月27日(周日),好意思国大豆成绩经由为89%,较上周加速8个百分点,高于昨年同期的82%,也高于五年均值78%。好意思国大豆成绩面积、单产双增,2024/25年度好意思豆创记载产量也自由被市集摄取。其次,菜籽季节性供应饱和。固然本年度人人菜籽产量下降,但11月加拿大菜籽成绩接近尾声,随后将迎来结合出口季,月内供应或有保险。加拿大谷物委员会发布的数据深入,界限11月3日,加拿大油菜籽生意库存为148.85万吨,低于上月库存量,但属于健康水平。加拿大农业和农业食物部掂量2024/25年度加籽供应量略高,因结转库存较高。再次,棕榈油主产国处于减产季。干涉11月份,干旱天气或握续强化马来西亚棕榈油的减产预期,市集看涨神色或络续升温。临了,需求存减少空间。印度排灯节结尾,其他国度费事节沐日刺激,植物油需求或略减。

食糖:主产国产量加多或阻止价钱涨幅。巴西主产区食糖产量加多,或放松市集对印度法例白糖出口导致的供应减少担忧。且中国南边主产区将迎来坐褥季,由于甘蔗糖分集结较好,且甘蔗产量预期加多,糖厂开榨经由或举座提前,同期朔方甜菜糖厂处于坐褥岑岭期,11月市集供应存增量预期。但国内市集需求增量有限,掂量白糖价钱着落概率较大。

要而言之,10月份国外食物市集的表里部利多要素重迭,多项分指数走高,流畅第二个月拉升食物价钱指数。11月宏不雅经济环境的利多影响握续、地缘干系的利多影响或放松,食物市集举座或呈现供需双增地方欧洲杯体育,但供应量尤其是季节性短时增量较彰着,或制约指数涨幅。掂量11月国外食物价钱指数仍有上扬空间,涨幅或受限。